Tax Filing (税金関連の書類送付)

今日はアメリカでの税金関係の手続きについてのお話です。

そもそも、アメリカに留学して税金を払う必要があるの?という点からよく分からなかったので調べてみました。

私は現在J1ビザで大学にVisiting Scholarという立場で来ており、給料は日本の会社から支払われています。(=アメリカ国内での収入源はありません。)

結論から言うと、私のケースでは税金を支払う必要はなく、Form 8843という書類を私自身の分と妻の分の二枚提出するのみで大丈夫でした。

今回は非居住者(Nonresident)扱いとなる人でかつアメリカ国内での収入がないという、私のようなケースを念頭において提出すべき書類について記載します。

アメリカ滞在者の税法上の区分(Resident or Nonresident)

まずは自分の立場が税法上どういう位置付けになるかを把握する必要があります。

以下に、私が現在通っているUCSDのサイトにあるフロー図を引用しておきます。(大学に通っている人は類似のページがあると思いますので検索すれば見つかると思います。)

(引用元:https://ifso.ucsd.edu/living-in-sd/taxes/index.html)

和訳が必要なレベルではないかもしれませんが一応このフロー図の内容について説明を書いておきます。

1. Resident(居住者)かNonresident(非居住者)か?

→居住者の場合はアメリカ市民と同様の扱いです。

2. Nonresident(非居住者)の場合、アメリカ国内での収入はあるか?

→収入がある場合は、1040NR(又は1040NR-EZ)とForm 8843を提出する。

→収入がない場合は、Form 8843のみ提出

Residentに該当する人は?

上記フロー図の所に出てきた”Resident(居住者)かどうか”という部分ですが、Residentに該当するのは以下の人です。

- Green card holder (グリーンカード所有者)

- Substantial presence test (アメリカ国内での実質滞在日数に基づく判定基準)を満たす人; 但し学生や研究者については免除規定があり、結果としてNonresident(非居住者)扱いになることが多いようです。免除規定については以下に記載します。

Substantial presence testとは?

上記に記載しましたが滞在日数に基づく判断基準で、アメリカ国内での滞在日数が基準を超えていた場合にResident(居住者)とみなされます。

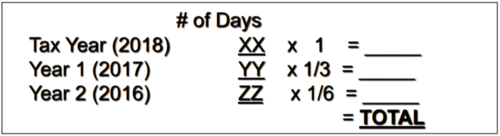

【基準】

・対象年(今年の場合2018年)に31日以上滞在日があること

・かつ、対象年を含む直近3年の間に滞在日が183日以上あること

※但し対象年以外の年については以下の傾斜で滞在日を算出します。

(一年前)日数×1/3, (二年前)日数×1/6

注意点として、これはResidentかNonresidentかを区別するためのテストなので、”Nonresident = 税金支払い義務がない”というわけではありません。

また、以前にビザ滞在経験があって帰国後新たにビザを再取得して現在滞在している、といった複雑なケースはここでは説明の簡略化のため省いています。

Substantial presence testで滞在日から免除される対象

- F/J visaの学生: 5年間は滞在日の計算から免除されます。

- J visaの学生でない人(研究者や教授職の方々): 2年間免除されます。但し直近6年間のうちの2年です。6年より前に滞在があった場合は滞在日のカウントの対象です。

私の場合はここで自分がNonresidentに分類されることがはっきりしました。

(2018年にサンディエゴに来ており、滞在がまだ一年以下のため。)

この免除規定により、多くの学生や研究者はNonresidentとして扱われることになります。

Nonresidentの人が提出する書類について

アメリカ国内での収入がない場合は上述のようにForm8843のみを提出することになります。

(アメリカ国内での収入がある場合は1040NRまたは1040NR-EZという書類も併せて提出が必要になります。)

それではForm8843の書き方について見ていきましょう。

Form8843の書き方の注意点

- Part Iの上部: ”taxpayer identification number”の記入欄にはSSN(Social Security Number)かITIN(Indivisual Tax Identification Number)を書きます。いずれもない場合は”None”と書きます。

私の場合、私自身の分にはSSNの番号を、妻(J-2ビザ)の分には”None”の記載を入れました。

- Part I: 全ての人が記入する必要があります。

- Part II: J-1ビザ所有者のうち、”Research Scholar”, "Professor", "Short-Term Scholar", "Specialist", "Alien Physician"に当てはまる人は記入する必要があります。

- Part III: F-1ビザの学生か、J-1ビザの”Student”に分類される人が記入します。

- Part II, III共通: "director of the academic or other specialized program"の名前、住所、電話番号の記入欄は学校ごとに指定されている場合があるので自分の勤め先・大学の情報を確認しましょう。

- Part IV, V: それぞれプロアスリート、医療上の問題を持つ人、が記入する欄なので空欄です。

Form8843の送付先

この記事を書いている2018年6月現在では下記住所です。

theDepartment of the Treasury, Internal Revenue Service Center, Austin, TX 73301-0215

恐らくこの送付先が変更されることはないとは思いますが、大切な書類の送付先なので送付ミスなどでトラブルにならないよう、ご自身でも確認するようにしてください。

Form8843の3ページ目以降が”General Instructions”となっており、その中の”When and Where To File”という欄に送付先の情報が記載されています。

税金関連の話はややこしくちょっと調べたくらいでは全体を把握することは難しいと思います。しかも、大学だと税金関係の相談が出来るスタッフが常駐していないこともあります。

そのため、日本語である程度下調べした上で自分の通っている職場・大学が開催する説明会を受講することが最も確実かと思います。

私の通っているUCSD(University of California, San Diego)では専門のスタッフがおらず、3月に説明会が行われましたがその存在を知らなかったため私自身は自分で調べるハメになりました。。

今回の記事もその説明会の資料を参考にしています↓↓

https://ifso.ucsd.edu/_files/ifso/tax_federal.pdf

(スライド16枚目以降にsubstantial presence testの計算方法を色々なケースの人を用いて行なってくれていて分かりやすいです。)

最後に今回の記事で参考にさせて頂いたサイトを紹介しておきます。

本記事では分かりやすく書くために省略した部分もあるので更に詳細を調べる必要がある場合に参考にしていただければと思います。

今後法律が変わったり、提出書類の書式が更新されたりといったことも考えられるのでなるべく最新の情報を基に判断することも大切です。

この記事が少しでも税金関連の書類についての手助けになれば幸いです。

・UCSDのガイダンスページ(英語)

- https://ifso.ucsd.edu/living-in-sd/taxes/index.html

- https://ispo.ucsd.edu/resources/ucsd-resources/employment-and-career-resources/taxes.html

・日本語の説明サイト

(↓少し古いページですが分かりやすく書かれています。)